Kabinet gaat vanaf 2022 rekenen met werkelijk rendement over spaargeld – daardoor is spaargeld tot ongeveer €440.000 waarschijnlijk belastingvrij

Spaargeld tot 440.000 euro wordt vanaf 1 januari 2022 waarschijnlijk niet meer belast, door een forse aanpassing van de vermogensrendementsheffing in box 3. Die zal voor spaargeld uitgaan van het daadwerkelijke rendement op spaargeld. Doordat spaarrentes extreem laag zijn, zal spaargeld tot 440.000 euro waarschijnlijk vrijgesteld zijn van belasting. Dat heeft staatssecretaris Menno Snel van Financiën vrijdag bekend gemaakt.

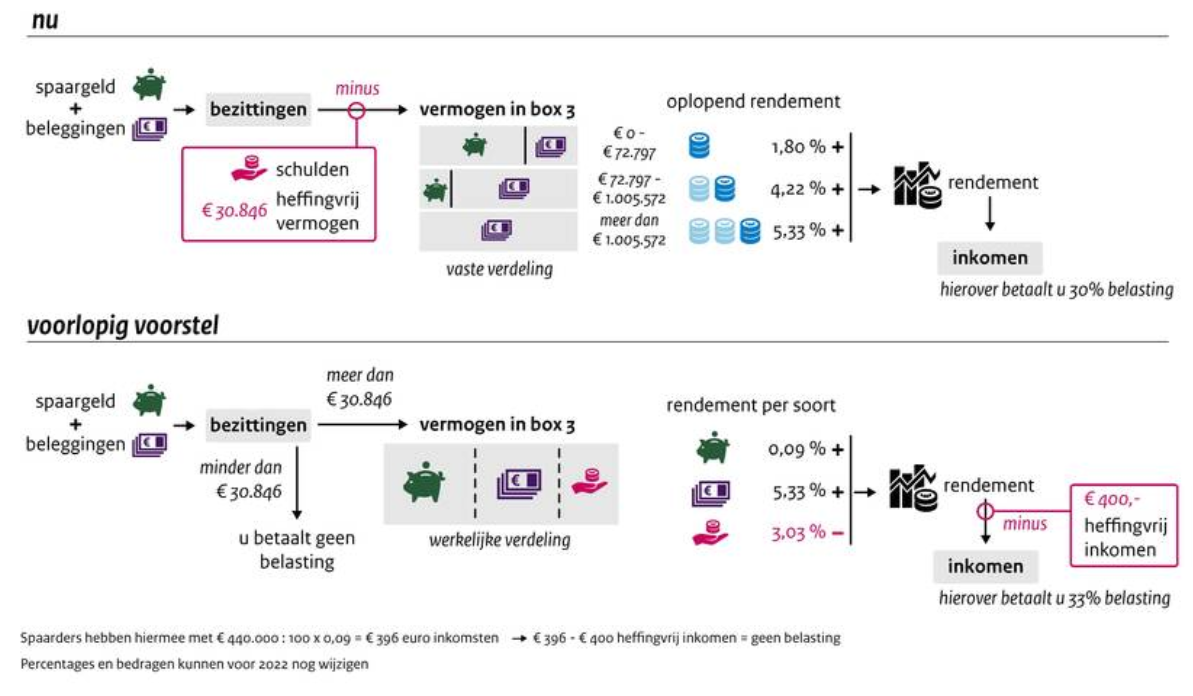

Volgens de nieuwe methode van belasting heffen in box 3 worden spaargeld en beleggingen niet meer op één hoop gegooid, zoals nu wel gebeurt met de vermogensrendementsheffing.

Spaargeld wordt dus een aparte categorie in box 3. Vervolgens zal de fiscus rekenen met een rendement op spaargeld dat zo goed mogelijk aansluit bij de daadwerkelijke rente op spaargeld. Dat zou momenteel neerkomen op gemiddeld 0,09 procent op vrij opneembare spaarrekeningen.

Over het rendement wordt vervolgens 33 procent belasting betaald. Echter, over de eerste 400 euro van het rendement wordt geen belasting geheven.

Gevolg van deze methodiek is dat bij de huidige lage spaarrentes 1,35 miljoen mensen geen belasting zouden betalen over hun spaargeld in box 3.

Voor beleggingen gaat de fiscus rekenen met een fictief rendement van 5,33 procent. Dat wordt belast tegen 33 procent. Echter de eerste 30.846 euro aan spaargeld en beleggingen is vrijgesteld van belastingheffing.

In onderstaande schema laat het kabinet het verschil zien tussen de huidige regeling en de nieuwe heffing in box 3.

Belasting op spaargeld in box 3

Het startpunt voor spaargeld en beleggingen die in box 3 worden belast, is nu een vrijstelling van 30.360 euro per persoon in 2019.

Vervolgens betaal je over het vermogen tot iets meer dan 100.000 euro (een bedrag van bijna 70.000 euro dat boven de vrijstelling van 30.360 euro uitkomt) effectief 0,58 procent belasting; over het bedrag tussen de ruim 100.000 euro en ruim 1 miljoen euro is de effectieve heffing 1,34 procent; boven de (ruim) 1 miljoen euro wordt de heffing 1,68 procent.

Op het moment dat spaargeld een vrijstelling krijgt van 400.000 euro komt box 3 er dus radicaal anders uit te zien.

Er wordt al jarenlang geklaagd over de kloof tussen de extreem lage rentes op spaargeld en de feitelijke heffing op spaargeld dat boven de vrijstelling van ruim 30.000 euro valt.

De hoogste variabele spaarrente ligt momenteel op 0,25 procent, dus lager dan de effectieve belasting in box 3 van 0,58 procent tot een vermogen van 100.000 euro.

Houd je ook rekening met de inflatie, die afgelopen augustus op 2,8 procent lag, dan is het zogenoemde reële rendement op spaargeld zelfs negatief.

Contact

![]()

Demmersweg 92, 7556 BN Hengelo

E: info@Krake-Adviesbureau.nl ● Telefoon +742040554 en Whatsapp: +31548367243

![]()

Filiaal Grotestraat 10, 7461 KG Rijssen

E: info@Krake-Adviesbureau.nl ● Telefoon: +31548367243

Stel uw vraag

Contactinformatie

![]()

Demmersweg 92, 7556 BN Hengelo

E: info@Krake-Adviesbureau.nl ● Telefoon +742040554 en Whatsapp: +31548367243

![]()

Filiaal Grotestraat 10, 7461 KG Rijssen

E: info@Krake-Adviesbureau.nl ● Telefoon: +31548367243

Website door: